在觀看這篇文章之前,如果對選擇權基礎還不了解的讀者,可以觀看「選擇權入門教學」,本文假設讀者已經對選擇權有基礎的認識。

今天我們要聊聊選擇權的價差單。很多人操作選擇權只會裸買,看漲就買Call、看跌就買Put,甚至專挑便宜的價外選擇權買,然後期待會暴賺一波,最後呢?歸零膏倒是吃了不少。

常見的裸買迷思你中了幾個?

迷思1:裸買獲利無限大

很多坊間課程都說得很好聽:當選擇權買方損失有限、獲利無限,你內心就想:我致富就靠它了!問題出在哪?怎麼可能無限大?因為要結算,無限大是永遠不用結算才是無限大,所以不可能獲利無限大!

迷思2:最多損失權利金

說來也奇怪,很多人當選擇權買方的心態是“反正一口才幾百塊,全賠也沒多少錢”。全賠是本金100%都拿不回來!沒有一個金融性商品最多會虧掉你本金的,玩期貨會嗎? 也是有可能,但是要虧光你的保證金有點難度,大台一口保證金10萬,一點200元,全部虧掉要虧500點,你看500點在跌你都不會動嗎? 他有給你適當的逃生時間,選擇權歸零是分分鐘的事情!

迷思3:0206很多賣方家破人亡,所以只當買方

因為價差單是由一買一賣組成,很多人包括我當初不做價差單其中一個原因就是價差單要當賣方,大家一定都聽過0206的鬼故事 深怕自己遇到鬼,本來只是想賺點小錢結果搞到家破人亡。

雖然價差單“聲稱”已經鎖住最大虧損,但傳說0206那天有投資人的價差單還是被強制平倉在漲停板,當然現在期交所推出動態價格穩定機制“聲稱”不會再次發生這種慘案,但為了心安,我做價差單之前還是查了很多資料,這裡摘錄重點供大家參考:

帳戶如果只有價差單部位,保證金公式沒有a、b值,因此沒有整戶維持率問題。但是只要你帳戶上有一口期貨或裸賣,整戶維持率公式就會有a、b值,當整戶維持率低於25%,你會被迫市價平倉。

白話文:帳戶上”只有價差單部位”,即便再次發生0206選擇權大屠殺慘案,你也不會被砍倉。

*備註:每家券商規定都不一樣,想要更謹慎可以打電話詢問期貨商。

說了那麼多,到底要不要開始說價差單?

上面說那麼多都是為了破除你的迷思,打消你的疑慮。接下來就要介紹價差單(Options Spread),價差單就是Buy Call又Sell Call、Buy Put又Sell Put,可以賺到不同履約價之間的價差。

價差單有四種

做多:買權多頭價差(Bull Call Spread)、賣權多頭價差(Bull Put Spread)

做空:買權空頭價差(Bear Call Spread)、賣權空頭價差(Bear Put Spread)

講到這裡你一定還是一頭霧水,別急,下面我會一一講解四種價差單。

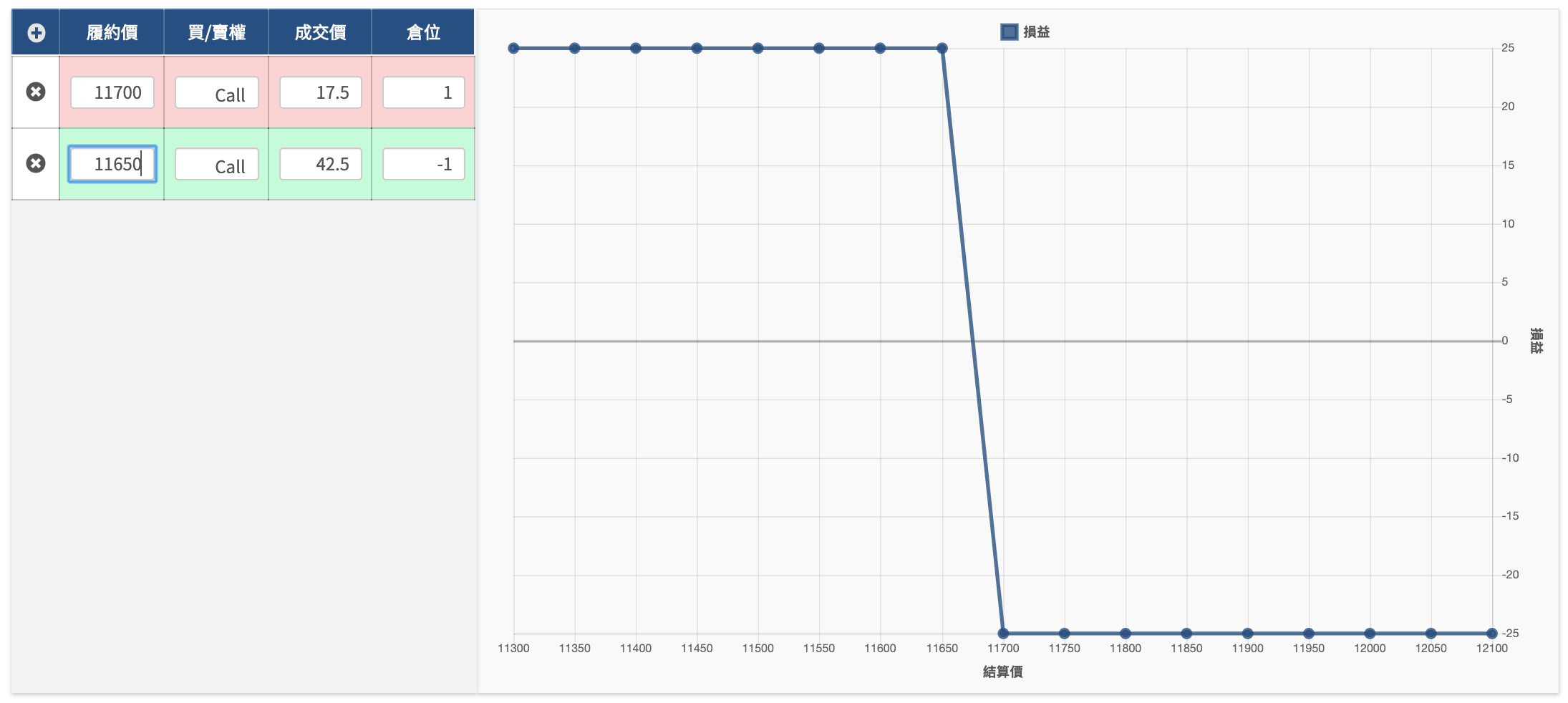

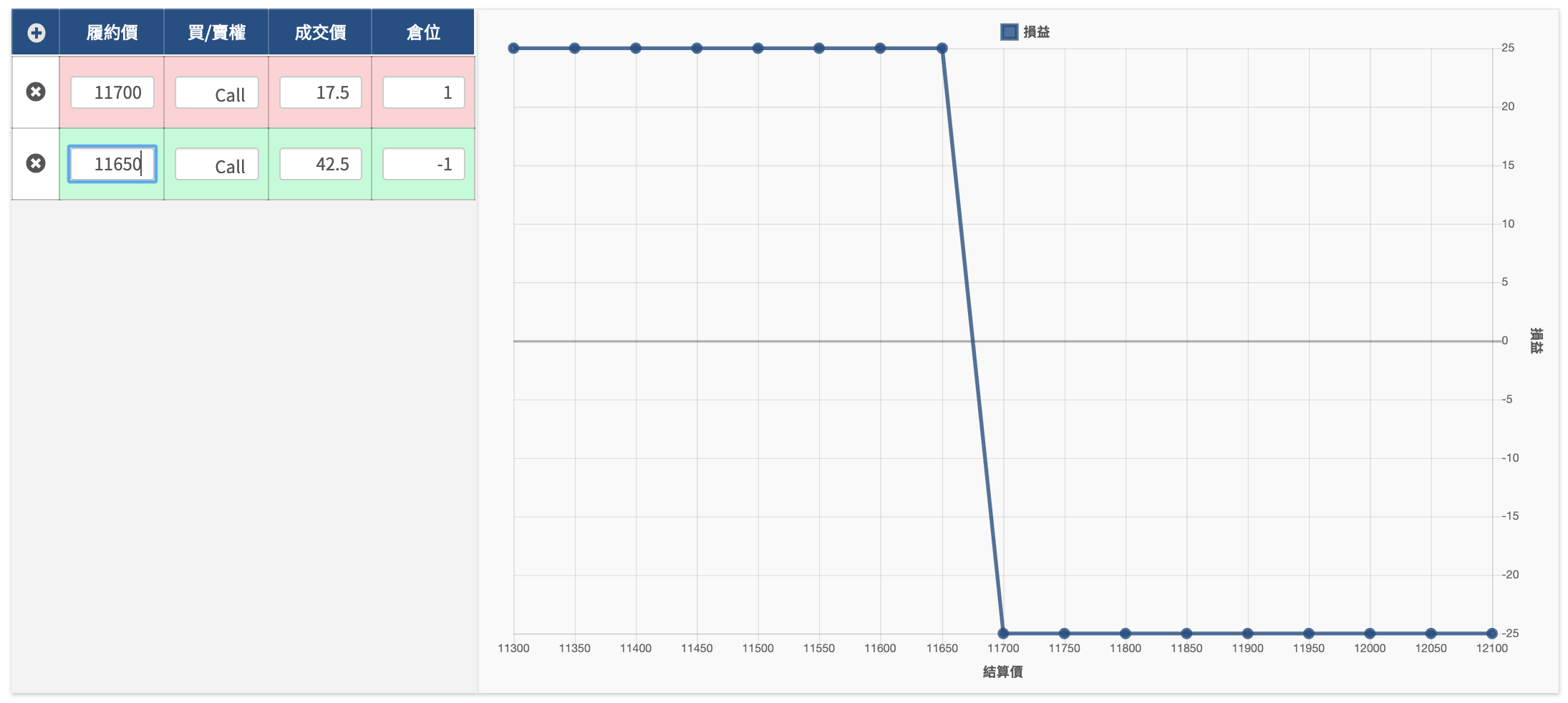

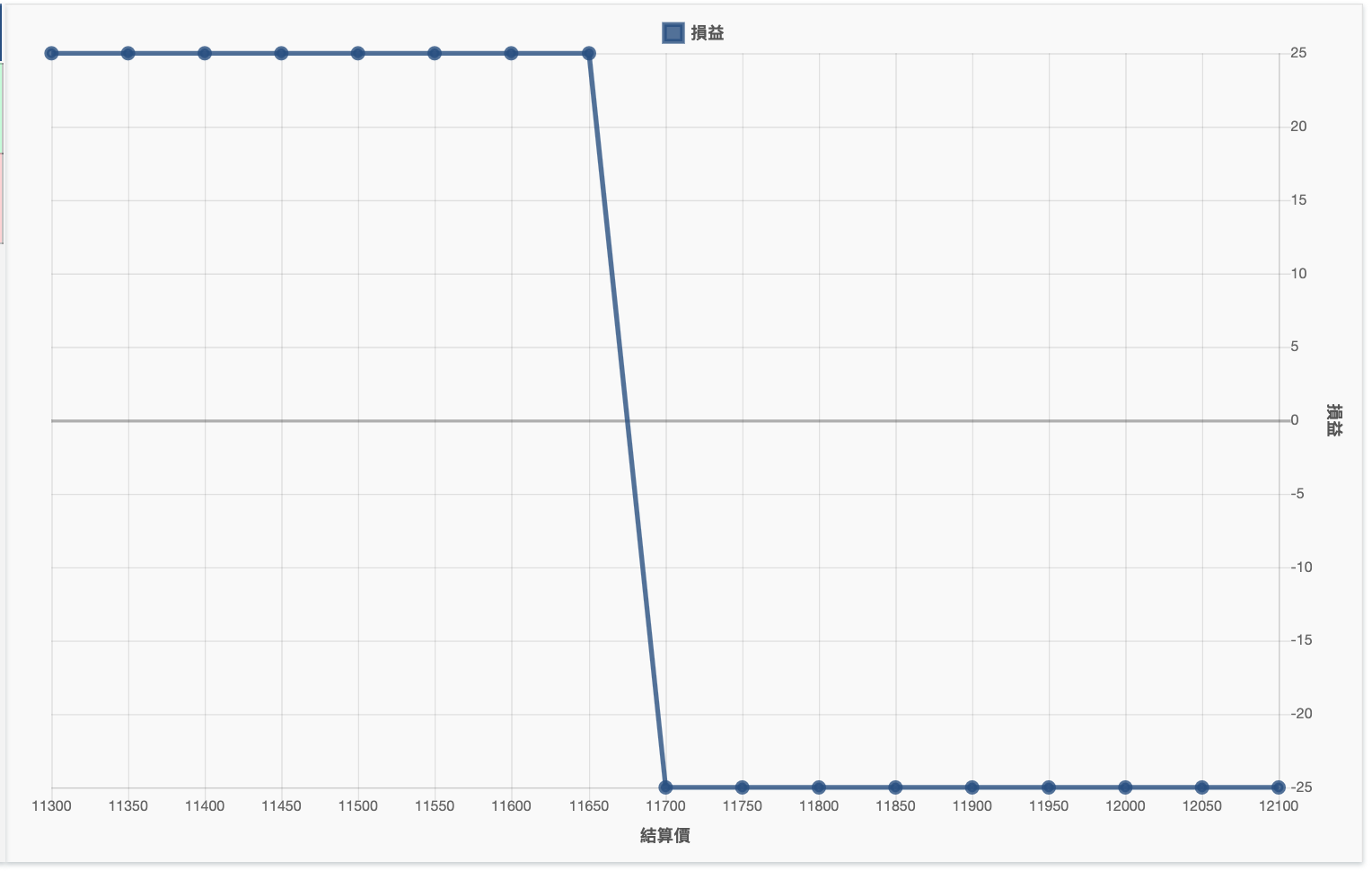

買權多頭價差:BC + SC

買權多頭價差的使用時機是你看好行情,但你認為只是小漲,舉例:你認為行情會漲超過11650,你就Buy Call 11650(42.5點),可是選擇權籌碼顯示11700 Put有大戶買了3000萬,因此很大機率不會漲超過11700,這時候你就可以去Sell Call 11700(17.5點)。

最大損失、最大利潤、損益兩平點

當行情不如預期往下跌時,最大損失是:42.5 — 17.5 = 25點。

白話文:你花42.5點買一口11650的Call,但你有賣一口11700的Call收到17.5點,因此你最多只會虧損25點

假設週選結算價是11700,最大獲利 = (11700 — 11650) — 42.5+17.5 = 25

白話文:你買了一口11650的Call,結算價是11700,因此你賺了50點,但你買這口Call的權利金拿不回來,所以要減掉42.5點,同時你賣了一口11700的Call,你可以收到17.5點的權利金,所以加上17.5點。

損益兩平點 = 11650 + 42.5 — 17.5 = 11675

白話文:你花42.5點買一口11650的Call,行情要漲過11692.5你才會賺錢,但是因為你有賣一口11700的Call收到17.5點,因此只要行情漲過11675你就會開始賺錢。

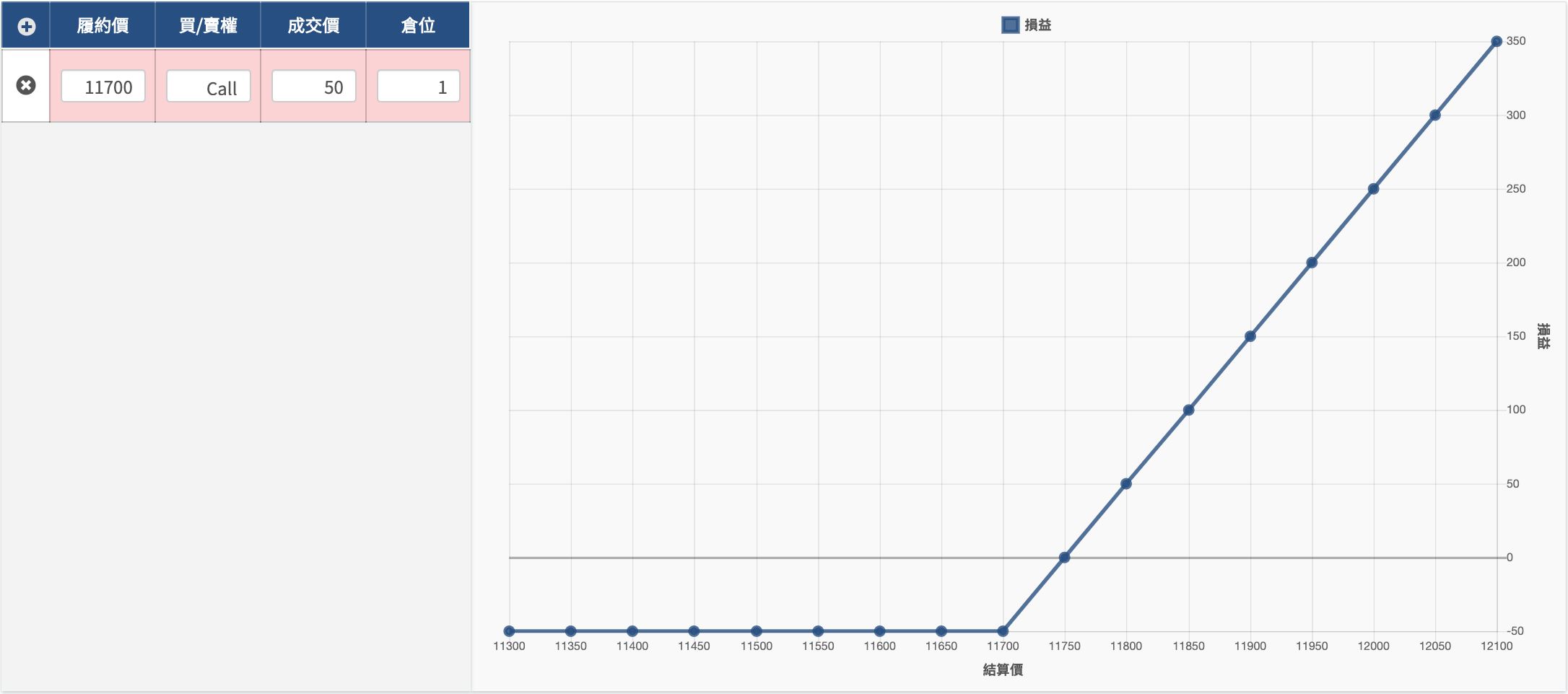

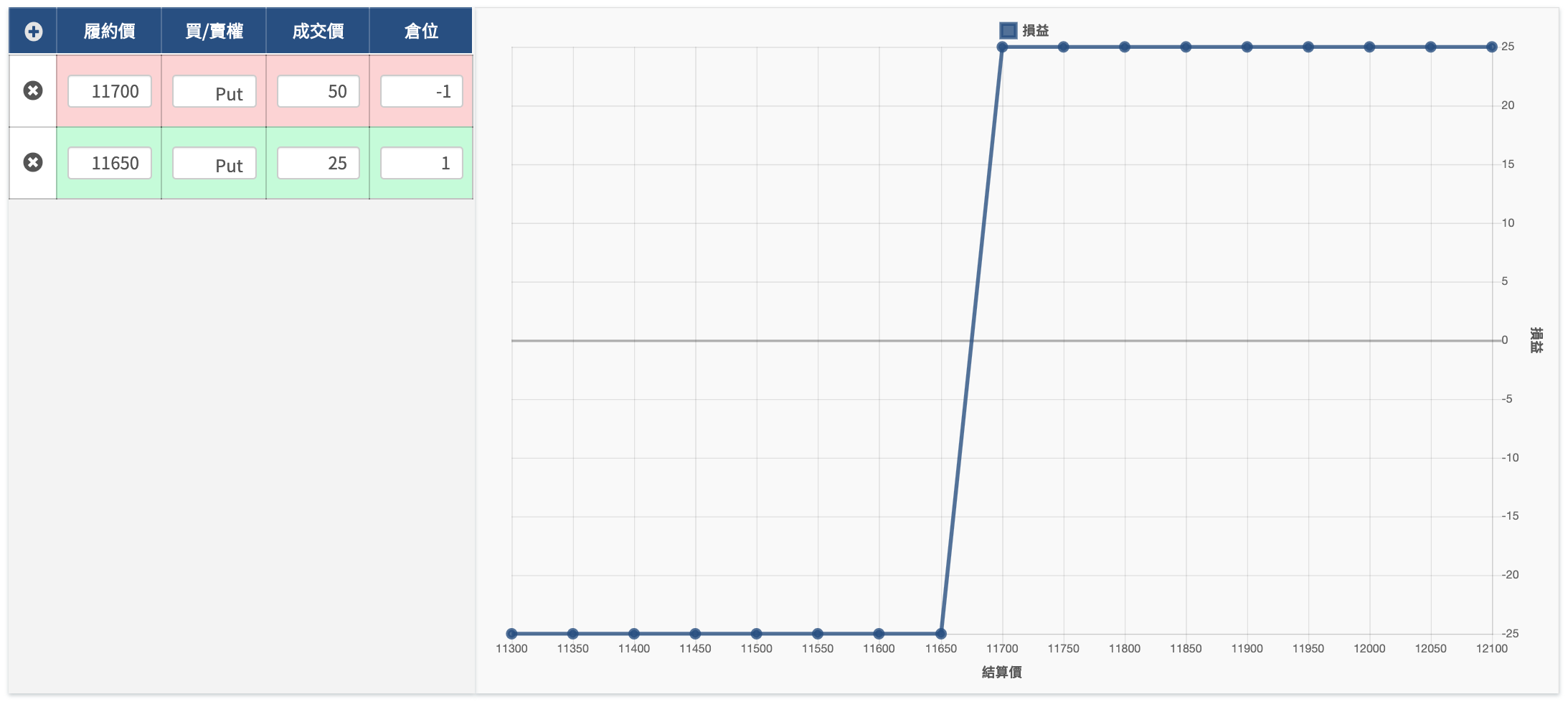

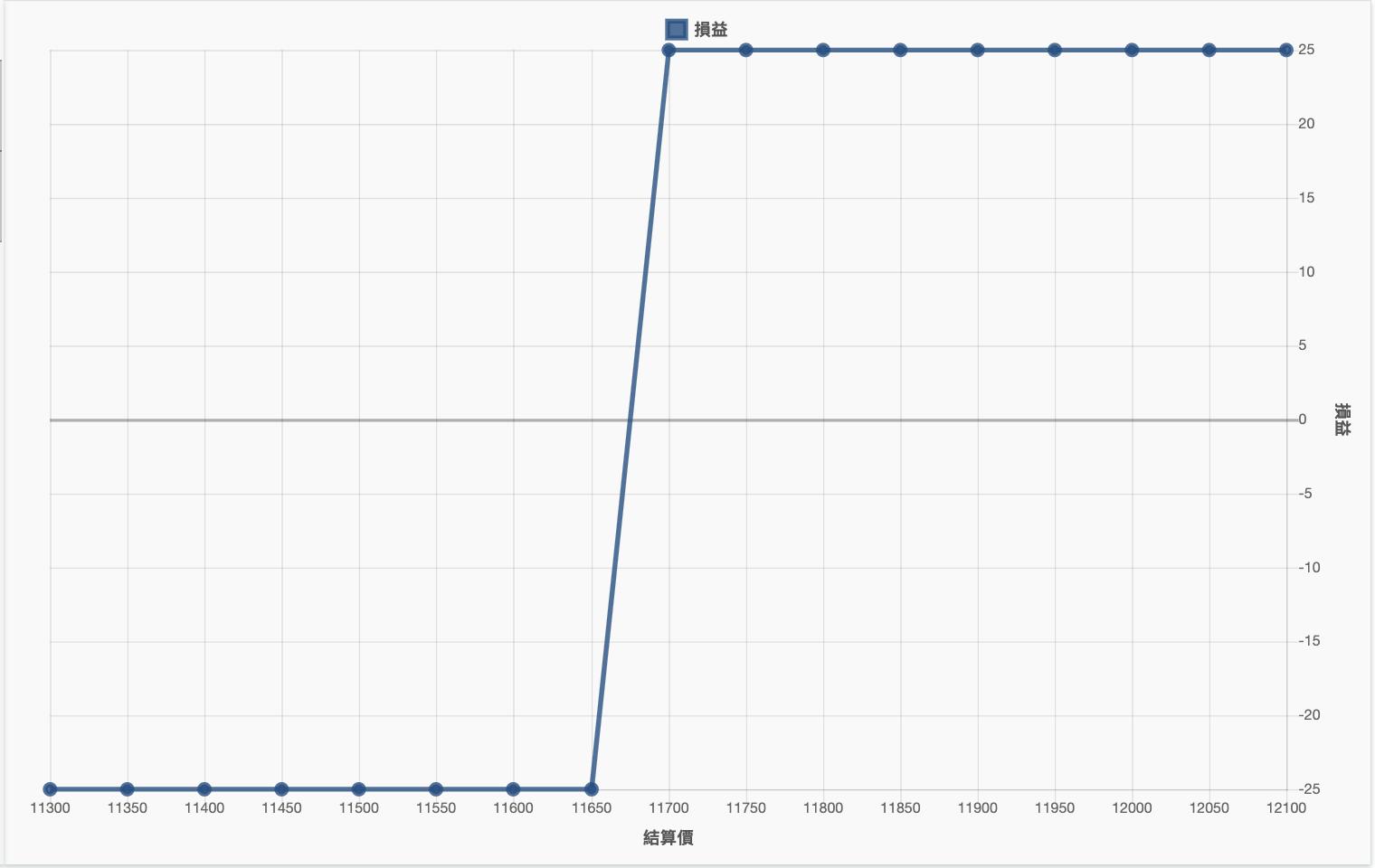

賣權多頭價差:SP + BP

賣權多頭價差的使用時機是你看好行情,但你認為只是小漲,舉例:你認為行情會漲超過11700,你就Sell Put 11700(50點),但川普只要亂講話就會崩個幾百點,你的Sell Put 11700部位就很危險,因此你可以買一個保險Buy Put 11650(25點)。

最大損失、最大利潤、損益兩平點

假如川普真的亂講話,行情跌到11500,最大損失是:(11500 — 11700)+(50 — 25 + 150)= — 25點。

白話文:你在11700 Sell Put收了50點的權利金,結果行情大跌到11500,你要賠買方200點(11500 — 11700),但因為你有花25點買保險Buy Put 11650,因此你會賺到150點(11650 — 11500),因此你最多只會賠25點。

假設週選結算價是11700,最大獲利 = 50 — 25= 25

白話文:你賣了一口11700的Put你收到50點的權利金,但你花了25點去買保險Buy Put 11650,因此你最多只會賺到25點。

損益兩平點 = 11700 — 50 + 25 = 11675

白話文:你Sell Put 11700(50點),損益兩平點是11650,但因為你有花25點買保險Buy Put 11650,所以損益兩平點會往上移到11675

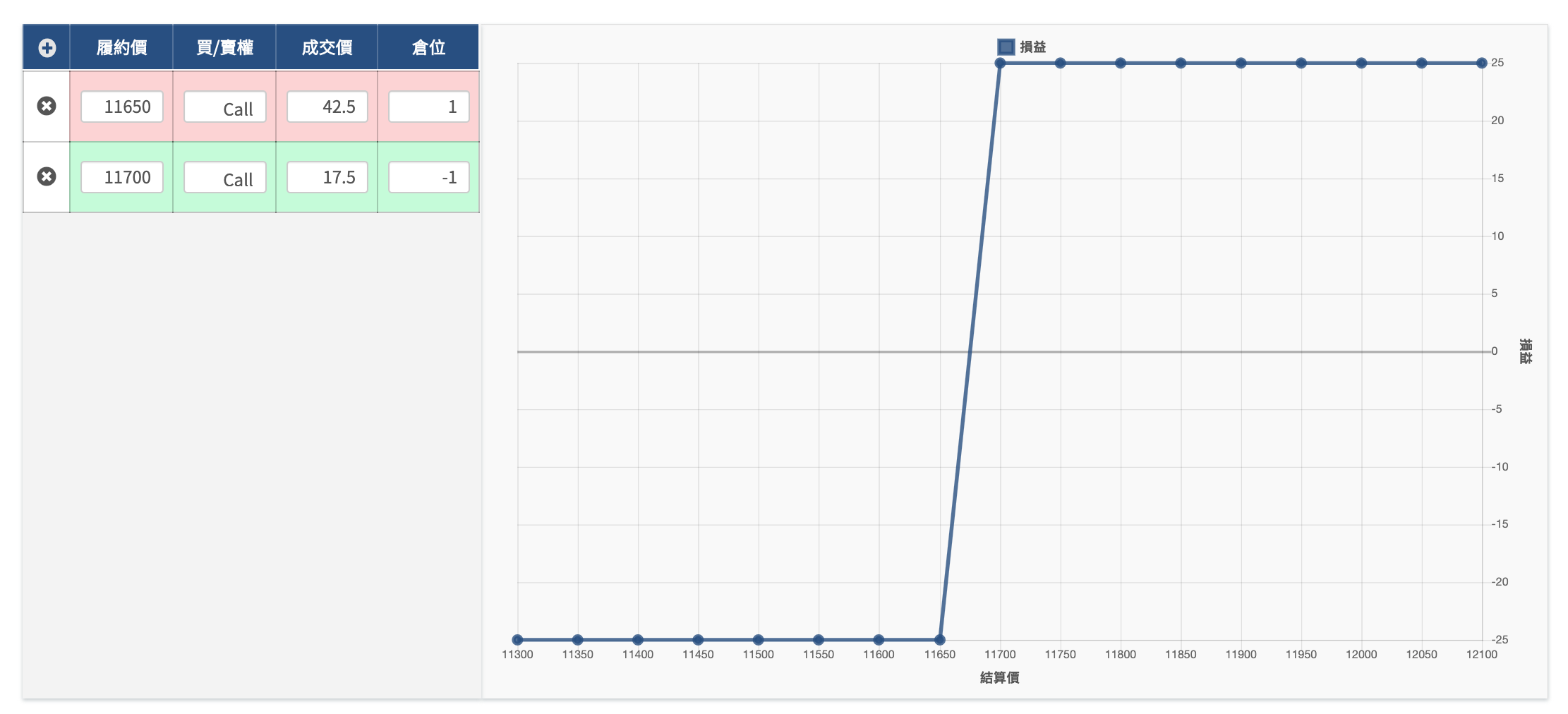

買權空頭價差:SC + BC

買權空頭價差的使用時機是你看壞行情,但你認為只是小跌,舉例:你認為行情會跌到11650以下,你就Sell Call 11650(42.5點),但川普如果亂講話可能也會噴個幾百點,你的Sell Call 11650部位就很危險,因此你可以買一個保險Buy Call 11700(17.5點)。

最大損失、最大利潤、損益兩平點

假如川普真的亂講話,行情噴到11800,最大損失是:(11650–11800)+(42.5 — 17.5+ 100)= — 25點。

白話文:你在11650 Sell Call收了42.5點的權利金,結果行情大漲到11800,你要賠買方150點(11650–11800),但因為你有花17.5點買保險Buy Call 11700,因此你會賺到100點(11700–11500),因此你最多只會賠25點。

假設週選結算價是11650,最大獲利 = 42.5–17.5= 25

白話文:你賣了一口11650的Call你收到42.5點的權利金,但你花了17.5點去買保險Buy Call 11700,因此你最多只會賺到25點。

損益兩平點 = 11650+42.5 — 17.5= 11675

白話文:你Sell Call 11650(42.5點),損益兩平點是11692.5,但因為你有花17.5點買保險Buy Call 11700,所以損益兩平點會往下移到11675

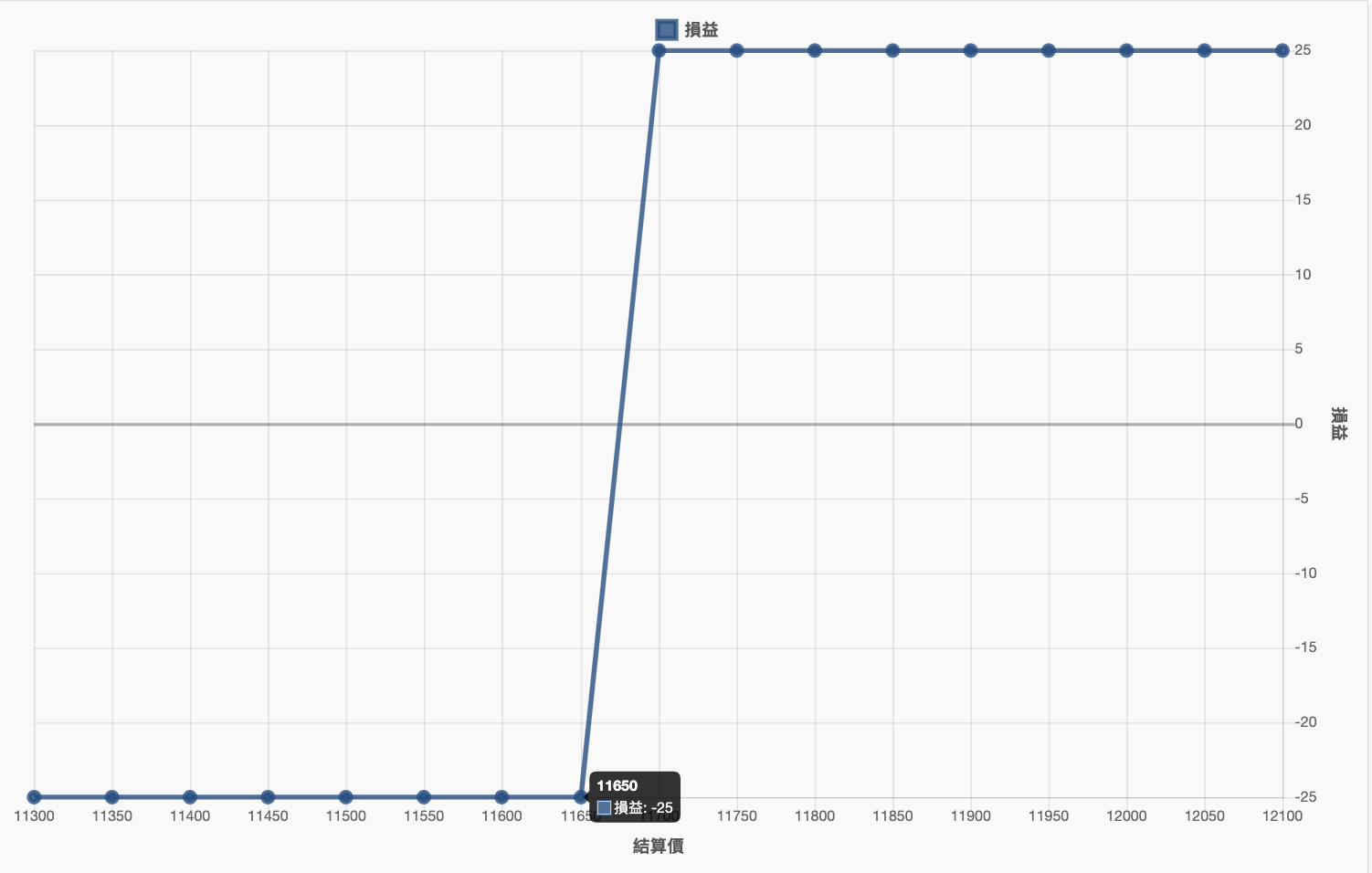

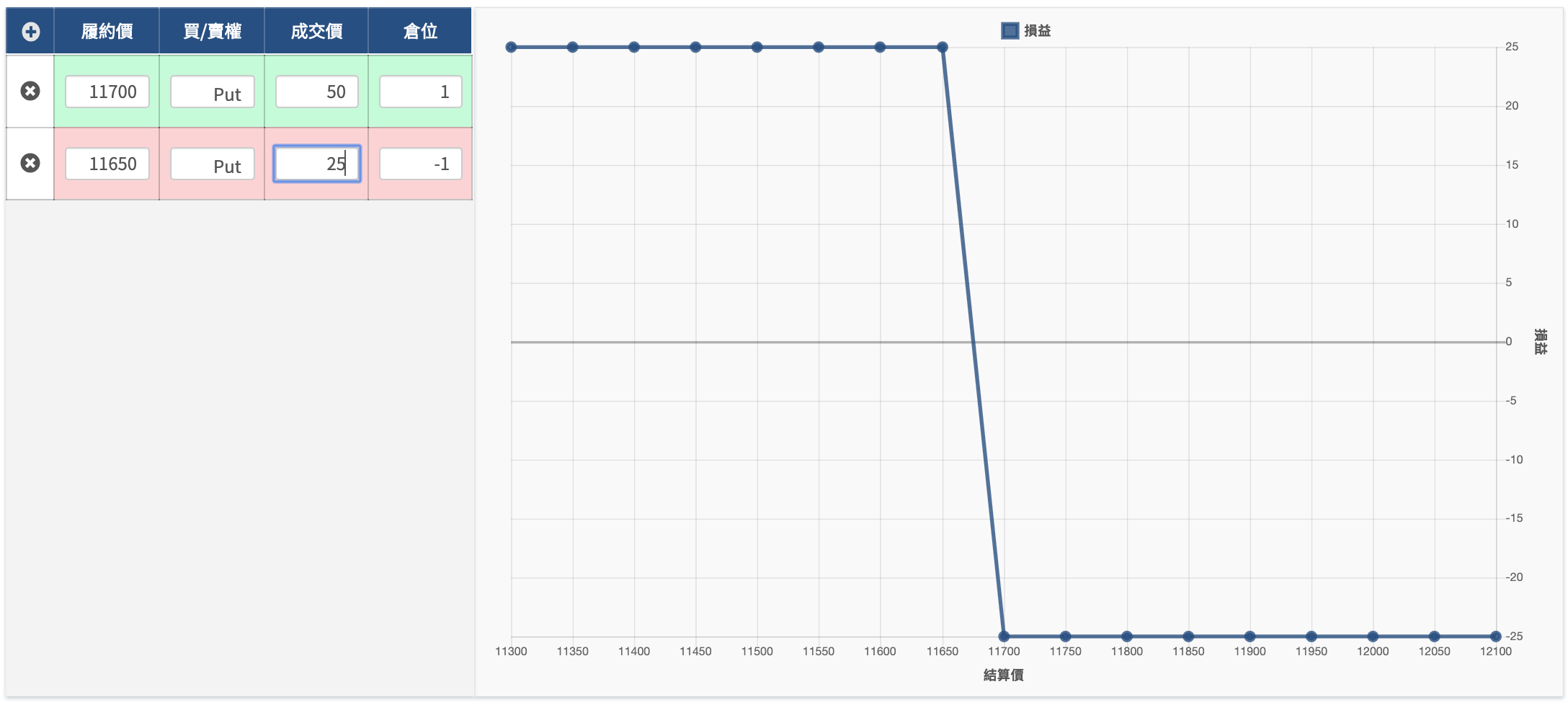

賣權空頭價差:BP + SP

賣權空頭價差的使用時機是你看壞行情,但你認為只是小跌,舉例:你認為行情會跌到11700以下,你就But Put 11700(50點),可是選擇權籌碼顯示11650 Call有大戶買了3000萬,因此很大機率不會跌破11650,這時候你就可以去Sell Put 11650(25點)。

最大損失、最大利潤、損益兩平點

當行情不如預期往上漲時,最大損失是:50 — 25 = 25點。

白話文:你花50點買一口11700的Put,但你有賣一口11650的Put收到25點,因此你最多只會虧損25點

假設週選結算價是11650,最大獲利 = (11700 — 11650) — 50+25 = 25

白話文:你買了一口11700的Put,結算價是11650,因此你賺了50點,但你買這口Put的權利金拿不回來,所以要減掉50點,同時你賣了一口11650的Put,你可以收到25點的權利金,所以加上25點。

損益兩平點 = 11700 — 50 + 25 = 11675

白話文:你花50點買一口11700的Put,行情要跌破11650你才會賺錢,但是因為你有賣一口11650的Put收到25點,因此行情只要跌破11675你就會開始賺錢

總結

選擇權買方提供一個以小博大,高爆發獲利的機會。賣方則是有高勝率、賺時間價值的莊家優勢。而價差單很重要的功能就是風控,在下單的當下獲利跟虧損已經固定。每個人有適合的操作策略,需要花時間好好學習掌握,同時知道市場上其他玩家的打法,也是期權交易很重要的一環。