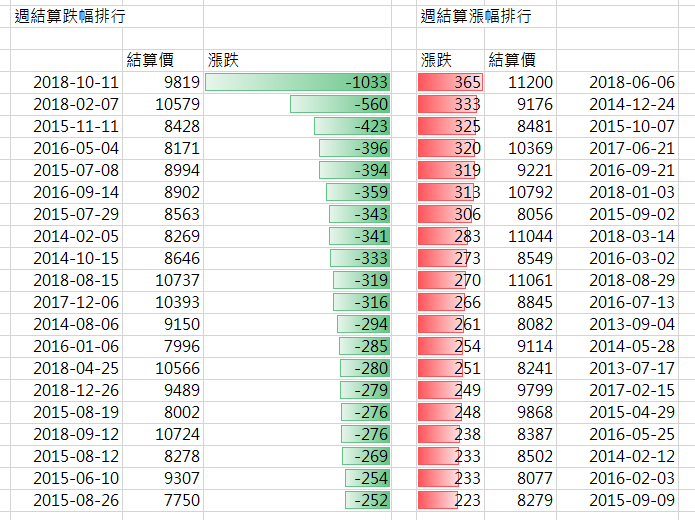

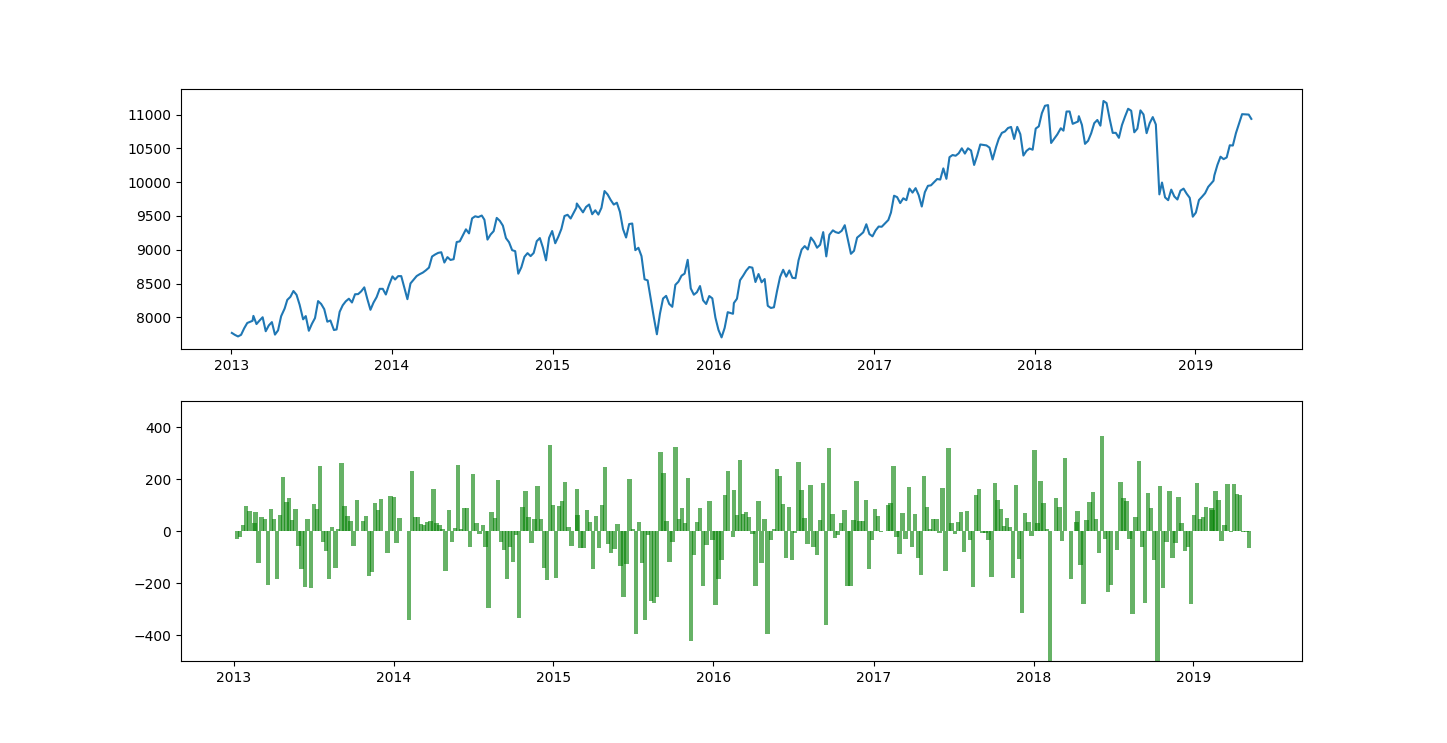

自從台指期週選擇權蓬勃發展以來,每週三結算日就變成另一個有利可圖的兵家戰場。有錢的主力可以透過權值股拉抬或慣殺,來保護自己的選擇權賣方部位,讓散戶賭徒時間價值收乾歸零。本篇實驗簡單觀察2013年以來,每個相鄰的結算日漲跌變化(大約就是每週的漲跌),可作為選擇權押注放之參考。

從數據中可得知,結算價格最大漲幅為365點,最大跌幅1033點,可見崩盤黑天鵝的威力,遠高於上漲的情況,因此平常 Put 都是比 Call 還貴,這是合情合理的。且價外超過 300點的 Call 基本上也都非常便宜,因為歷史上來看要一週漲超過300點機率微乎其微。反之,若以Put來看,若已經跌到破紀錄的跌幅附近,要再崩的機率可能也不高,此時在投入買價外 Put 很容易買到時間價值過度膨脹、即將被歸零的合約,投資人不可不慎。

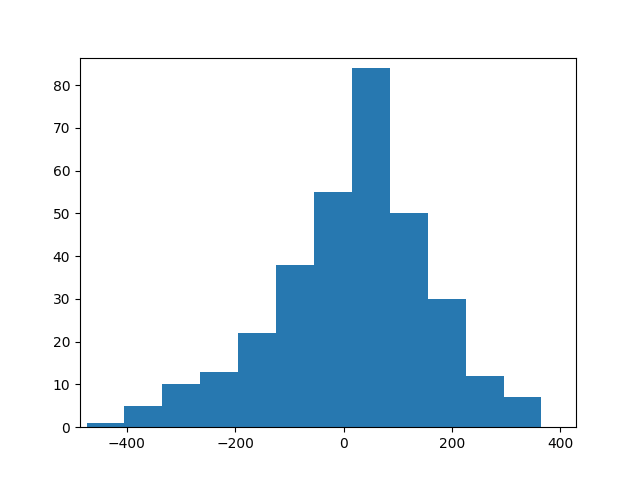

統計分佈

12% -175

25% -61

50% 33

75% 97

88% 173

平均 = 9.62

標準差 = 156.21